根据2019保险公司开门红年金险的测评结果显示,国寿鑫享金生在众多产品中脱颖而出,成为备受推崇的选择。这款年金险产品以其灵活性、稳健收益和全面保障而备受市场欢迎。无论是为了退休规划、子女教育、或是满足个人理财需求,国寿鑫享金生都能满足不同人群的需求。在这个需求不断多元化的时代,选择一个适合自己的保险产品显得尤为重要。

如果你的朋友圈有加保险代理人,近期很可能会看到类似下面这种保险广告:

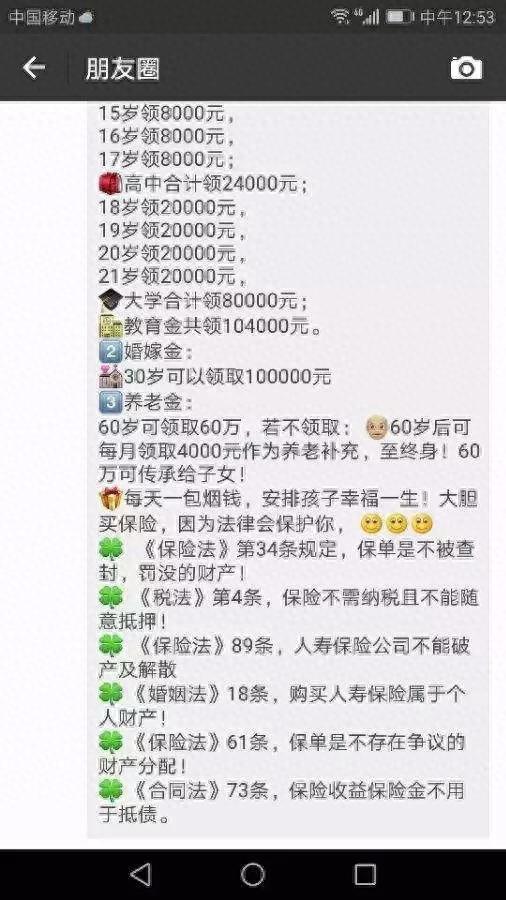

这么长一段营销话术,肯定都是复制粘贴的,这个返还的钱也是扯淡,实际账户价的值根本就返不到这么多钱

上面这种画风的广告在之后2个月将越来越多。因为保险公司一年一度的开门红来了。

啥是开门红呢?

说白了,就是个加长版的年底业绩冲刺。

为啥非得卖理财险?

因为理财险贵啊,保费几万几十万的收,业务员的佣金高了,保险公司的整体保费规模也上升了,皆大欢喜,哈哈!

今年的开门红产品,主要有以下3款:

● 中国人寿鑫享金生2019A款

● 太平保险福寿连连2019

● 平安保险金玺人生

都是年金理财险,重点提下鑫享金生,它是中国人寿成立70周年的纪念版产品,集万丈光芒于一身,简直是保险界的流量明星。

正好最近不少用户有咨询到,今天给大家详细测评。

01 什么是年金险?

年金险也是理财险的一种,既然是理财,就有收益,年金险的收益主要来自以下3点:

● 年金:一般是从保单的第5年后开始,按合同规定的比例领钱。

比如,国寿鑫享金生的年金领取是从第8个保单年度按24%或32%的年缴保费领取年金。

● 分红:年金分红型,分红的高低取决于保险公司的经验以及投资收益,分红不能确定,极端情况可能一毛钱都分不到。

● 万能:开一个万能账户,如果每年的年金和分红不领取,钱就会在万能账户里复利生息;缴费可以随时追加,合同会写有一个保底利率(1.75~2.5%)。

此外,还有啥教育金(孩子上学时候返钱)、祝寿金(七老八十岁返钱)啥的,可以统称为年金,只不过叫法不同罢了。

02 年金险的收益如何返还给你?

年金险其实就是理财,保障属性很弱,购买的多是一些财大气粗的大户、或是对保险特不了解的人群(容易被忽悠)。

年金险的收益返还运行机制,如下:

年金险的收益主要是通过以上3种形式返还的,分红和年金都好理解;万能账户一般会设定一个保证利率,目前市面上的万能保证利率大多在1.75%~2.5%之间。

年金险的本质是理财,在自身健康险保障没有做足的前提下,不建议购买。这种产品保费高,十分占预算,等自己缓过神来想退保,那损失老惨了。

03 3款开门红年金险测评

3款产品详情图如下,我以30岁男、3年缴、年缴10万,总计30万保费测算:

如上,3款年金产品的保障详情图,图有点复杂,给大家总结下要点:

年金险的构成主要分为2点:

● 保费收取:年缴保费、缴费年限;

● 收益返还:以“生存金、养老金、祝寿金”等名义在后续的保单年度中返还给你。

以国寿鑫享今生为例:

保费收取

以30岁男、年缴10万,缴3年,总保费30万,保额是81150元,保障期为15年测算;

保费返还

35岁、36岁时分别返还5万元;

37岁—44岁保障期结束时,每年元返还2.4万元;

15年保障期到后还活着则返还基本保额81150元;

所以保险代理人一般会用这样的广告宣传年金险:

看起来是不是很诱惑?其实这个宣传文案是将保费分散到每年领取,给人一种能领到很多钱的错觉,实际测算收益率的话,一般都很低。

国寿的鑫享今生这款只保障15年,其实它是一款定期的理财年金险。

太平福寿连连和平安金玺人生同为年金分红险,除了保障详情中明确规定的返还之外,还有不确定的分红,到约定年限可以自由领取。

福寿连连和金玺人生也能附加万能险。

Ps:分红是不确定的,具体分红收益要依据保险公司实际经营状况而定,所以一毛钱也分不到这种极端情况也有可能。

04 3款产品收益率分析

评价一款年金险是否值得买,核心看其收益率的高低。

年金险本来就是注重理财功能,如果收益率太低,那买着简直就是给自己上套。

以30岁男、年缴1万,缴3年,保额是8115元,保障期为15年计算。3款年金险的收益率,如下图:

注:IRR是一个计算理财收益的公式,上图的计算过程大家可能看不大懂,之所以加上计算收益率的图片,是为了证明我确实计算了收益率,图中的数字不是信口开河。

直接说结论,3款年金险的收益率分别为:

● 中国人寿鑫享金生A:2.46%;

● 太平人寿福寿连连:1.83%(至88岁);

● 平安人寿金玺人生:1.92%(至88岁);

总结:这3款年金险的总体收益率并不高,它的优势主要在于强制储蓄,能长期锁定一个很稳定的收益率。

05 购买年金险的注意事项

年金险重理财轻保障的特质,决定了它的挑选维度和健康险有有很大不同,主要为以下3点:

● 承保公司的投资运营实力

一般综合实力强、规模更大的公司的总体投资实力要更高,若是有心,大家可以上保险公司的官网看它每年的财报,里面会披露年度具体的投资收益率。

● 产品形态

年金险有年金、分红、万能等三种不同的形态,如果是想养老,可以选择退休后返钱的产品;如果是教育金,可选择子女上学时候返钱的产品。

● 投资回报率与缴费时间

理财产品作为一种投资,最重要的还是要看其收益率。此外年金险一般分为3、5、10年缴,年缴保费较高,如果中途因经济压力或其它因素想退保,不仅退保麻烦,损失也大,所以买之前更要考虑自身未来的财务打算。

06 谁适合买年金险?

咱用排除法,先回答不适合购买年金险的人群:

年金险保费高、重理财、吃预算、长期锁住现金流等特点决定了以下3类人群不太适合:

● 经济实力不强:如果觉得年缴1万保费就肉痛的话,年金险肯定就太适合,如果短期开支较大,太吃预算的年金险就更不适合购买。

● 健康险保障不足:保险配置的原则先保障后理财,一定要先把健康险配好了,再根据实际情况考虑是否购买理财产品。

● 投资大拿:年金险平均就3.5%左右的收益率,但凡对投资有独特理解的朋友,应该看不上这个利率。

最终总结下来:如果你不缺钱、自己家庭成员的保障都已做好、而且不介意收益率,年金险也是可以考虑的。

以上就是2019保险公司开门红年金险测评,国寿鑫享金生买了就着道的相关介绍,希望能对你有帮助,如果您还没有找到满意的解决方式,可以往下看看相关文章,有很多2019保险公司开门红年金险测评,国寿鑫享金生买了就着道相关的拓展,希望能够找到您想要的答案。