近年来,凯迪仕智能门锁市场份额逐渐缩水,逐渐失去原有的竞争优势。究其原因,首先是市场上智能门锁品牌竞争日益激烈,消费者有了更多选择的余地;其次,凯迪仕智能门锁在技术研发和创新方面未能跟上时代的步伐,产品更新换代速度较慢;另外,随着用户对安全性要求不断提高,凯迪仕智能门锁在安全性能上的不足也引发了消费者的质疑。因此,凯迪仕智能门锁需要思考如何重新找回市场份额,增强自身在智能门锁行业的竞争力。

界面新闻记者 | 张熹珑

界面新闻编辑 |

智能门锁龙头凯迪仕的领先优势正逐步被蚕食。

凯迪仕早在2009年已成立,是最早的“锁匠”,一度成为行业“天花板”。根据官方说法,2014至2022年的“双11”,公司连续9年拿下智能锁行业全渠道第一。

然而今年“618”,智能门锁龙头凯迪仕并没有如往年一样发布“霸榜”战报。天猫智能门锁V榜中,排名前三的智能锁品牌被德施曼和小米包揽;京东好物榜单中,华为三款门锁为前三名——都未见凯迪仕的身影。

天猫官方战报显示,618期间全屋智能品牌GMV排名中,德施曼位列榜首,小米其次,凯迪仕退居第三。

天眼查显示,凯迪士已经经历了C轮融资,最近3轮融资发生在2021至2022年。2021年3月凯迪仕完成近1亿美元B轮战略融资,由兰馨亚洲领投,刷新行业单轮融资的最高纪录。

能够获得资本的青睐,凯迪仕确实有值得骄傲的一面。2020至2021年,公司营收分别实现10亿元和20亿元,是拥有网点数量最多的智能门锁品牌之一。

彼时,兰馨亚洲管理合伙人李基培表示,“凯迪仕是中国唯一一家具备从产品定义、自主研发、制造、全渠道销售和品牌运作产业链一体化的智能门锁企业。兰馨亚洲非常看好凯迪仕未来在国内市场占有率的进一步提升。”

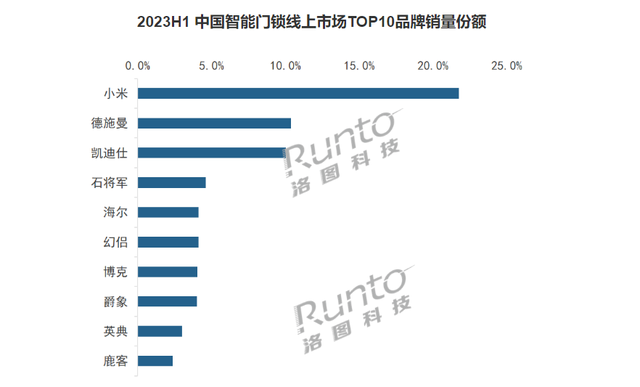

不过剧本并没有按照设想中进行,时针拨回2015年,一众厂商入局,“千锁大战”正式爆发。取而代之的是市占率的下滑。根据洛图科技线上监测数据显示,2022年,凯迪仕市占率被德施曼反超,丢失2021年的亚军地位,亦是当年市占率五强中唯一出现下滑的品牌——份额为10.5%,较2021年下降了2个百分点。

今年上半年,凯迪仕线上销量份额再同比下降1.3个百分点,为10%左右。相比之下,小米的线上销量份额达21.8%,增长2.9个百分点,排名第一;德施曼为第二,销量份额超过10%,且销额占有率正在逼近小米。

究其原因,除了行业复苏缓慢、竞争激烈,凯迪仕自身也存在渠道布局、产品质量、售后服务方面的症结。

成立之初,凯迪仕主要服务B端市场的合作房企,发展出大规模的线下代理渠道,与互联网企业的线上C端市场布局形成明显的差异化。截至2021年一季度,凯迪仕在全国各地拥有品牌形象专柜及专卖店3000家,1万家分销合作伙伴和上万家全球终端网点。

受益于前些年房地产市场的火热和繁荣,凯迪仕在精装市场有着其他品牌所不具备的渠道优势。数据显示,2022年1-7月凯迪仕在精装修住房市场份额超过15%,远高于小米和德施曼。

然而,近几年房地产萎靡不振,给智能门锁行业带来不小的打击。上半年,全国房地产开发投资同比下降7.9%,房屋销售面积也大幅降低。

据奥维云网(AVC)全渠道推总数据,上半年中国智能门锁全渠道销量为855万套,与去年基本持平。其中,线上市场销量290.4万套,同比增长16.1%。这也意味着传统线下的份额被挤占。

长期以来,凯迪仕有着重线下轻线上的传统。市场大环境的现状是,消费者对于非刚需电子硬件的购买欲望正在减弱,产品换机周期加长。这种情况下,过多的线下门店反而成为包袱。

加上小米、华为、TCL这类玩家本身拥有大量线下售后中心,可依托于此进行门锁的产品安装和售后维修等增值服务。凯迪仕在线下渠道的优势正在减弱。

在小米、德施曼和凯迪仕组成的头部厂商“三国杀”中,凯迪仕市场份额的差距进一步体现在高端产品上。从上半年智能猫眼门锁线上市场品牌份额来看,凯迪仕份额均不到德施曼、小米的一半。

高端市场是增速放慢的智能门锁中快速增长的领域。上半年3500元价格段销量增长最为明显,同比增长了91.7%。但显然凯迪仕慢了几拍。

目前在高端市场占据主导地位的是德施曼。自2019年发布行业首个3D人脸识别功能智能锁之后,德施曼在高端市场站稳了脚跟。奥维云网的调查显示,截止2022年上半年,德施曼在中国3D人脸识别智能锁市场占有率高达72%。

上半年以来,德施曼推出了AI虹膜智能锁K10、悬浮智控锁K77等新品,K77在行业首次实现微信音视频通话,K10则将虹膜识别技术拉进了消费级市场。洛图科技数据显示,德施曼在2000-2999元、3500元两个价格段销量份额最高,均超过45%。可以说,高端市场是德施曼销额占有率逼近小米的王牌。

更致命的短板在于,凯迪仕这类传统门锁品牌,始终处在缺乏终端的困境中,意味着门锁无法和屋内其他的IoT产品形成联动。这一劣势随着小米、华为等跨界对手入局后更加明显。

智能锁的整体应用技术,已从早期的单向指令输入时代发展到了物联时代。远程管理门锁、回家开锁后屋内的电灯自动打开,甚至可以打开音响等其他家电,才真正指向门锁的智能。

而凯迪仕从传统锁延伸向智能门锁后只做与此有关的业务,并没有IoT生态的保护,智能化大打折扣。这也是为什么凯迪仕最早将密码锁、指纹识别等技术加入门锁,但未在智能家居行业引起多大水花。根据《2017中国智能门锁产业白皮书》,截至2017年7月中国智能门锁市场占有率不足3%。

一个典型例子就是三星。三星是较早布局智能门锁的品牌之一,但由于Smart Things系统未全面进入国内,相应的连接协议、控制标准无法完全适应国内使用场景,因此导致“水土不服”。

相比之下,小米、华为等生态类公司有产品协同、全屋智能和品牌优势,在智能门锁行业中快速崛起,对传统的智能门锁玩家形成降维打击。

华为智能门锁基于鸿蒙操作系统HarmonyOS,能够与华为其他智能家居设备集成使用。用户也可以通过“分布式可视猫眼”在手机、PAD、电视等终端上查看门外情况。小米智能锁则可以借助小米手环、手机NFC、手机蓝牙等方式开锁,并通过米家APP远程监测,其AIoT生态是其他竞品暂时无法企及的优势。

小米智能门锁在2019年推出即拿下了线上销量第一的名次。华为在2022年3月入局智能门锁市场,仅凭借一款产品,2022年晋升为配备可视大屏细分产品市场的前三。

凯迪仕也曾与OPPO合作推出K15-W产品,试图借助OPPO增加更多元的生态属性。但不管是京东还是天猫旗舰店,都已搜索不到这款产品。预示着这次“抱团”的失败。

跨界品牌、小品牌、杂牌等正在打破格局,上半年智能门锁线上市场TOP4品牌份额(CR4)同比下降3.1个百分点。上半年,海尔的市场份额超过幻侣进入前五,打破了此前石将军和幻侣组成的第二阵营。

向下拼不过小米的薄利多销路线,向上动摇不了被德施曼在高端市场的话语权,凯迪仕自然也有危机感,在上半年发布了掌静脉锁等新品,试图抵挡其他品牌的冲击。

没有人怀疑凯迪仕在技术和功能上的演进,但对其门锁质量和销售策略,消费者颇有微词。

在黑猫投诉平台以“凯迪仕”为关键词进行搜索,截至8月22日,相关投诉达到778条。6月18日后发布的投诉超过70条,可见618虽然带动了销量,却也是投诉“重灾区”。

从产品的耗电量严重、锁体卡住、甚至是陌生人未经过验证直接打开大门,到售后的维修拖沓、客服推卸责任、未履行质保服务等,都沦为消费者吐槽的对象。其中不乏对凯迪仕618促销活动的投诉:例如天猫的半价活动是以远高于售价的价格作为基准,而竞品施德曼门锁活动是按实付款价格半价;抖音的定金全免存在虚假宣传。

安全化和智能化,已经成为智能门锁下半场比拼的重点。但在这两方面,凯迪仕安全问题频发,物联网基因先天不足。外有行业诸雄割据,内有产品被广泛质疑。

2022年9月,凯迪仕传出二次IPO的消息。但今年似乎停下了脚步。市场份额被挤占、投诉频繁、产品质量遭到质疑,凯迪仕的上市之路“道阻且长”。

以上就是凯迪仕智能门锁市场份额逐渐缩水,为何失去竞争优势?的相关介绍,希望能对你有帮助,如果您还没有找到满意的解决方式,可以往下看看相关文章,有很多凯迪仕智能门锁市场份额逐渐缩水,为何失去竞争优势?相关的拓展,希望能够找到您想要的答案。