根据最新发布的9月房地产市场数据,我们看到了一丝积极的迹象。与去年同期相比,房地产成交量略有修复,预示着市场逐渐回暖的迹象。这项数据给予了我们一定的信心,相信在未来的10月,房地产市场的复苏将继续延续下去。不过,我们也需保持谨慎,并密切关注市场走势,以及政府相关政策的变化。只有更全面地了解市场动向并做好相应的策划,我们才能更好地把握机会,并做出明智的决策。

10月初,克而瑞陆续公布了最新9月房地产市场部分数据及销售榜单。从整体数据来看,市场供应稳中有增,成交在各地新政密集落地中略有修复,但效果不一。目前需求端购买力尚显不足、行业预期和信心低迷持续,楼市复苏动能趋缓。虽然在新政持续利好叠加下,金九房企推盘积极性有所提升,但整体上尚需时间修复,房企销售去化及回款压力仍然较大。

从销售榜单来看,逾六成百强房企实现单月业绩环比增长,但单月业绩同比降低的企业数量仍超七成。百强房企格局持续分化,TOP50变动加剧,整体仍表现为央国企韧性较强、中小房企竞争力不足。

重点30城供应稳中有增,政策叠加下成交略有修复市场层面,据克而瑞统计,2023年9月重点30城供应环比上涨17%,前9月累计同比仍降11%。成交在各地新政密集落地中略有修复,环比微增3%,同比减少23%,累计同比增幅收窄4个百分点至2%。

整体来看,“金九”房企推盘积极性稳步恢复,加之四大一线城市及其他热点核心陆续出台“认房不认贷”、降低首付、限购松绑等新政,政策利好下整体成交小幅回升。预计10月传统销售旺季下,各大房企将会积极供货,抢抓时机,供应微增是大概率事件,成交或将延续修复态势。

不过基于政策落地力度及时间不同,效果不一,预计各城市还将延续分化行情。一线城市受“认房不认贷”刺激,短期内热度回升。9月一线城市整体成交212万平方米,环比上升16%,同比下降33%,前三季度累计同比较去年持平。二三线城市成交与上月基本持平,但同比仍降21%,前三季度累计同比涨幅收窄至3%。

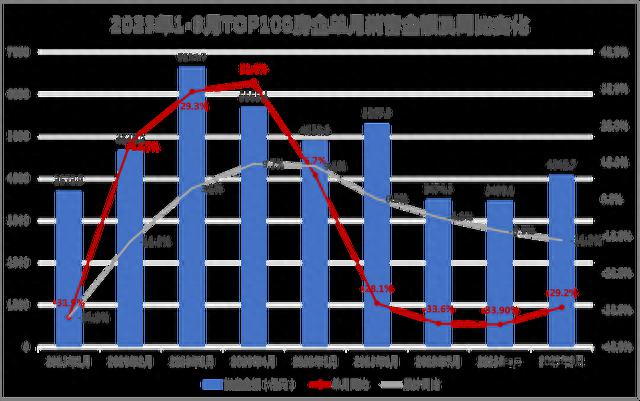

超6成百强房企单月环比增长,但超7成同比负增长房企层面,据克而瑞最新统计, TOP100房企2023年9月单月操盘金额为4042.7亿元,环比提升17.9%,同比降低29.2%,同比降幅有所缩窄,但仍保持在高位。百强房企单月业绩规模延续下半年以来的低位。

数据来源:克而瑞,钛媒体整理

TOP100房企1-9月实现销售操盘金额41567.4亿元,同比降低11%。分季度来看,百强房企2023年前三个季度的业绩规模均保持在历史低位。7月以来累计业绩增速由正转负,第三季度单季度业绩规模同比降低32.1%,且明显低于第一、第二季度。

数据来源:克而瑞,钛媒体整理

据最新发布的9月全口径销额榜单,保利、万科、中海分别位列榜单前三名且突破280亿,华润置地、招商蛇口突破200亿,分别位列第四、第五位。逾六成百强房企实现单月业绩环比增长,29家企业环比增幅超过3成。

TOP20房企仍以国央企为主,排名轻微浮动。其中部分企业的业绩表现相对突出,如华发股份、中国金茂、融创中国、绿地控股房企的环比增幅均在6成以上,甚至部分实现翻倍上涨。但从业绩同比来看,目前规模房企整体仍陷负增长困局,9月单月业绩同比降低的企业数量超过七成。

数据来源:克而瑞,钛媒体整理

房企分化加剧,中小民企韧性依旧不足据克而瑞最新统计,从不同梯队房企销售门槛值的变化来看,2023年1-9月TOP10房企的销售操盘金额门槛同比降低2.8%至1271.8亿元,TOP20门槛降低12.4%至484.6亿元。TOP30和TOP50梯队房企格局变动加剧,门槛分别同比降低17.6%和19.7%至302.7亿元和187.5亿元。TOP100房企的销售操盘金额门槛则较去年同期降低4.9%至81.7亿元。2023年以来,百强房企格局持续分化,央国企及部分优质民企韧性较强、中小房企竞争力仍不足。

数据来源:克而瑞,钛媒体整理

据克而瑞最新公布1-9月房企累计操盘销售金额榜单,保利、万科、中海分别位列前三位,且累计操盘金额均突破2200亿。国央企仍为榜单前列的主力,从TOP20房企也可以看出,1-9月累计操盘金额同比上涨的基本全为国央企或优质民企,增幅在6%-73%之间,保持较高的韧性。挤进TOP10的除了碧桂园、龙湖和金地为民企外,国央企或者有国央企背景的企业仍占主流。以碧桂园为首的大型房企,虽位居榜单前列,但同比仍有所降低,碧桂园降幅超4成,其余中小型民企的竞争力更是愈加凸显不足。

数据来源:克而瑞,钛媒体整理

数据口径:以企业操盘为口径,包含代建

伴随四大一线城市相继落地“认房不认贷”,各城市出台落实降首付、降利率,突破限购等一系列政策组合拳落地,叠加黄金9月传统营销旺季,成交略有修复。但由于各城市政策落地的时间不同,政策力度的不同等影响下,房地产市场仍将延续分化行情。

当前一线城市在新政刺激下,短期内热度回升,对于市场热度较高的供给主导城市,只要供应保持充裕,成交热度有望延续。二三线城市成交与上月基本持平,市场基本面尚佳的经历了前期深度调整,整体政策效果不及一线,但部分热点城市的项目已出现来访、认购回升等复苏迹象。预计10月各大房企仍保持积极供货意愿,抢抓节点,又适逢房企年终冲刺,叠加营销活动铺排,成交或将延续复苏态势。不过行业能否持续回升,收入预期仍是是核心要素,短期内行业很难有大型反转,尚需时间修复,脉冲式调整仍是主旋律。(本文首发于钛媒体APP,作者|赵晨含)

更多宏观研究干货,请关注钛媒体国际智库公众号;对话框输入【房地产报告】,可免费领取重磅报告《新政策、新形势:房地产前景展望及投资机会分析报告》全文。

以上就是9月房地产市场数据出炉:成交略有修复,预期10月延续复苏的相关介绍,希望能对你有帮助,如果您还没有找到满意的解决方式,可以往下看看相关文章,有很多9月房地产市场数据出炉:成交略有修复,预期10月延续复苏相关的拓展,希望能够找到您想要的答案。