虽然很多人都明白保险的重要性,但是保险并不便宜,尤其是重疾险。因此相互宝0元免费加入,可获得最高30万元的重疾保障吸引了广大消费者,不过相互宝面临关停,关停前给成员提供了保障方案。那么相互宝的保障方案靠谱吗?有必要买吗?想知道的话就一起来看看吧。

虽然很多人都明白保险的重要性,但是保险并不便宜,尤其是重疾险。因此相互宝0元免费加入,可获得最高30万元的重疾保障吸引了广大消费者,不过相互宝面临关停,关停前给成员提供了保障方案。那么相互宝的保障方案靠谱吗?有必要买吗?想知道的话就一起来看看吧。

一、相互宝的保障方案靠谱吗?

1、从产品的承保公司来看

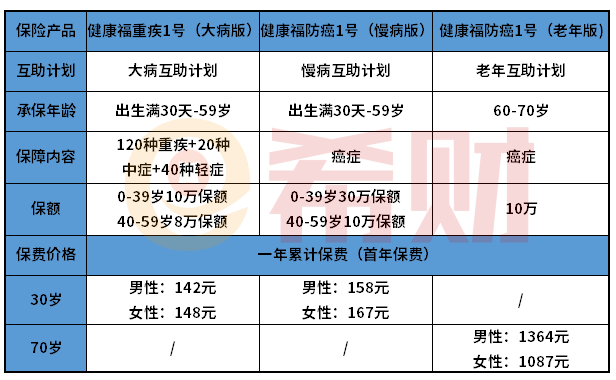

相互宝共有四个互助计划,分别是大病互助计划、慢性病互助计划、老年防癌计划、公共交通工具意外互助计划。相互宝关停前推出了三个保障方案,为健康福重疾1号大病版、健康福防癌1号慢病版、健康福防癌1号老年版,依次对应的是前三个互助计划,这个三个保障方案其实就是三款保险产品,因此也是由保险公司承保的,其中健康福重疾1号大病版是由阳光人寿承保,后两款是由人保健康承保。都是正规的保险公司,且公司实力强、知名度高,可以放心。

2、从保险产品上来看

这三个产品都是一年期的保险,且保障内容简单、保障额度不高,提供的保障很有限。不过这些产品若是相互宝成员投保的话,无需重新进行健康告知,且不需重新计算等待期,保费还是按半月一交,对成员比较友好。

总结:这三款产品是正规的保险产品,不存在虚假的情况,但至于要不要买则要根据自己的实际情况而定。

二、相互宝的保障方案有必要买吗?

这三款产品的保障能力都非常有限,且只能提供短期保障,保险期间为一年,只是相互宝为成员提供短暂的接续保障,不支持保证续保,有停售的风险,并且若被保险人在保险期间内健康状况变化或发生理赔可能会影响下一年续保。所以希财君认为,如果自身条件允许的话,最好还是考虑长期保障产品。当然也可以将相互宝全新保障方案作为补充保障,但不能作为唯一的保障。

关于相互宝的保障方案靠谱吗?有必要买吗的问题就讲到这里了,希望以上内容对你有所帮助。

以上就是相互宝保障方案可靠吗?是否有必要购买?的相关介绍,希望能对你有帮助,如果您还没有找到满意的解决方式,可以往下看看相关文章,有很多相互宝保障方案可靠吗?是否有必要购买?相关的拓展,希望能够找到您想要的答案。